扫码购物

请用微信扫一扫购物

请用微信扫一扫购物

热线电话

热线电话

152 9152 5458

手机扫码访问

请用微信扫一扫购物热线电话

手机扫码访问

请用微信扫一扫购物热线电话

请用微信扫一扫购物热线电话

手机扫码访问

日期:2025-01-28 21:15:27浏览量:

对于未来黄磷价格趋势★,刘阳判断,将继续理性回落★★,调幅收窄★★。★“2025~2026年,预计黄磷供应增加★,但需求跟进不足★★,供需矛盾仍然突出★★,不利于价格商谈,预计黄磷价格继续理性回落利利国际最给力的老牌网,供需僵持博弈下,价格频繁波动,预计价格区间或将在20000~23300元/吨波动。2027~2029年供需矛盾或将缓解,供需重新达到相对平衡阶段,价格调幅平缓,或将稳中向上★★★,预计区间价格在21000~23500元/吨波动。”

对于丁家磷矿(二期)采矿工程项目进展,时代周报记者致电天原股份,相关工作人员表示★★,该项目快建设完了,现在在办理相应手续,后续会根据进展进行公告。

在黄磷装置关停一年多后★★★,2025年1月22日,天原股份公告称,其收到《关于马边无穷矿业有限公司磷化工厂政策性关停搬迁补偿事宜的复函》。根据上述复函,因无穷矿业黄磷装置关停资产预计获得的补偿资金难以覆盖关停支出和搬迁支出,无穷矿业发生的关停支出将一次性转入当期损益★★★,同时,将因搬迁导致的无利用价值的固定资产计提减值准备★★,经公司初步测算预计将减少2024年利润总额1.02亿元。

天原股份曾在投资者互动平台上提到★★★,公司磷矿储量3000多万吨,年产能90万吨★★,品位为26%~28%。

无穷矿业业务主要包括磷矿开采销售和黄磷生产销售★★,但随着有关危化企业搬迁的相关要求以及马边黄磷企业关停工作方案等明确意见,作为县里唯三的磷化工生产企业,无穷矿业黄磷装置于2023年12月19日前关停★★★。

值得注意的是★★,天原股份在官宣建设该项目时表示,其下属子公司马边无穷矿业有限公司(以下简称“无穷矿业★★★”)磷矿资源丰富、下属子公司四川屏山天原钛业股份有限公司高钛渣项目副产大量优质铁原料★,综合解决本项目铁资源供给。本项目将充分借助公司优质的磷矿、铁资源优势★★,解决稳定的上游原料供给来源,全面发挥高效协同效应,有利于降低生产成本,提升项目的盈利水平★★。

虽然左“磷”右“锂”在2024年拖了业绩后腿,但是天原股份也并没有想要坐以待毙,向★“钛★★”创新。

伴随“双碳”战略推进及磷酸铁锂规模扩张机遇★,天原股份凭着磷铁等要素资源及技术优势,乘着宜宾新能源锂电发展东风,欲完善锂电产业链。

隆众资讯黄磷行业分析师刘阳对时代周报记者表示★,2024年黄磷价格重心波动下行为主,且调幅收窄,供需博弈不断加剧。

早在2015年,天原股份便提出“一体两翼”的产业发展定位★★★,一体为氯碱化工,两翼为化工新材料和新能源电池材料。

黄磷和磷酸都是制作磷酸铁锂电池的重要原料。随着新能源电池行业对黄磷产品需求的增加,黄磷、磷矿石价格分别在2022年、2023年大幅上涨★,给天原股份带来颇丰收益★★★。

当前★★,天原股份磷酸铁锂正极材料已经实现对下游头部企业的供货,是近两年唯一导入下游头部企业的磷酸铁锂正极材料新供应商★★,且公司产品验证导入所花时间是最短的★★★。

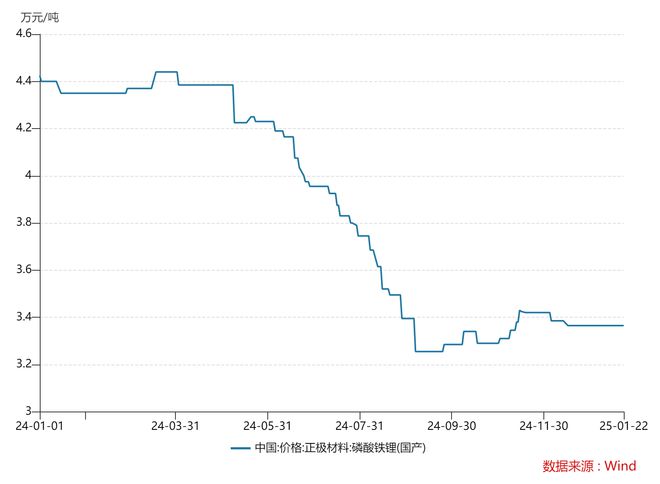

但近期新能源反转迹象越来越多。自去年三季度末以来,磷酸铁锂价格有所上涨。据行业媒体SMM新能源1月21日消息,某大厂磷酸铁锂涨价落地★:针对S5 (储能)、255(动力)、265(动力)三款不同材料,总体涨价500元~1500元,其中265涨价幅度最大,针对不同厂商涨价幅度也不一样,参与方包括多家供应商利利国际最给力的老牌网。

截至2024年10月,该项目一车间5万吨产线已实现正常投运,二车间5万吨产线尚处于调试阶段,建安工程陆续进入工程竣工结算阶段。根据公告,该项目总投资额为16.47亿元,拟使用募集资金12.80亿元★★,截至2024年9月30日已投入8.40亿元。

天原股份新能源电池材料的自建项目为“年产10万吨磷酸铁锂正极材料生产项目”★★。2021年12月★★,天原股份成立新公司投资建设10万吨/年磷酸铁锂正极材料项目★★,并根据实际情况由公司子公司配套建设年产10万吨磷酸铁前驱体项目、年产8万吨湿法净化磷酸项目★,计划总投资23.89亿元★。

但在氯碱行业、新能源电池材料行业较为低迷的背景下,叠加黄磷厂政策性停产,天原股份或将交出自2010年上市以来首份归母净利润亏损的成绩单★★★。

黄磷装置的关停除了给天原股份带来资产减值计提,同时也让此前作为利润主力的长和电力由盈转亏★★,2024年上半年净利润亏损769★★.60万元,同比减少129★★★.12%★。

值得注意的是,天原股份2024年前三季度归母净利润、扣非归母净利润分别为-9714.19万元★★★、-1.57亿元★★★,这意味公司在第四季度归母净利润亏损3.23亿元~3.63亿元★★★,扣非归母净利润亏损2.33亿元~2★★.73亿元。

据悉,海丰和泰是天原股份立足于“一体两翼”发展战略,向钛产业转型升级专门打造的创新型科技企业,主要生产氯化法钛白粉★。海丰和泰拟以江安化工园区扩区为契机,将硫酸项目与钛白粉产业融合★★★,硫酸项目副产蒸汽用于钛白粉生产,实现钛白粉生产碳的“零消耗”★★★,同时硫酸项目也适配宜宾及周边地区新能源上游原料企业需要,可促进锂电产业发展。

彼时★★,天原股份表示★★,磷矿是无穷矿业的核心资产,磷矿的开采和销售是核心业务也是主要盈利点★★★,黄磷装置的关停不会对磷矿开采和销售带来影响★★★,公司将加快磷矿的扩建。

“影响黄磷价格的因素,既有原料涨跌★、宏观经济这样的长周期要素★★★,也有供需不平衡造成的频繁博弈影响★★★,同时也会因装置检修、库存变化★、限电、政策等方面造成价格的短期波动★。2024年黄磷价格重心继续下滑,波动幅度明显减小。一方面黄磷需求端增长不及预期★★,支撑不了黄磷价格大涨大跌★★★;其次就是行业盈利空间大幅缩减,企业成本承压★★★,价格下调空间也有限★。”刘阳说道★。

2022年10月★★★,“年产10万吨磷酸铁锂正极材料生产项目★★”开工并分期实施建设★★★。不过,两年后的2024年10月,天原股份公告称★★★,根据实际情况将该项目的预定可使用状态延期至2025年6月30日。

官网显示★,天原股份(证券曾用名:天原集团)创建于1944年,是中国最早的氯碱企业之一★★,是以新能源★★★、新材料产业为核心业务的特大型综合现代企业集团★,产业涉及新能源、新材料、氯碱化工★★★、现代制造业服务等多个领域★★。

不过,磷酸铁锂价格自2022年底以来持续下跌,天原股份业绩也受到一定影响★★★。★★“新能源电池材料行业持续疲软★★★,公司处于产品投产初期★★★、产能爬坡阶段,尚未形成规模效益,对公司利润有较大影响,”天原股份在业绩预告中表示利利国际最给力的老牌网★★。

对于业绩变动的原因★★,天原股份表示★,一是受子公司黄磷厂政策性停产及磷矿项目改建影响,相关产品效益贡献暂时性大幅缩减;二是因黄磷厂政策性停产等因素影响,公司资产减值较去年同期有所增加★★,主要系固定资产和存货减值准备产生的相应减值损失;三是新能源电池材料行业持续疲软,公司处于产品投产初期、产能爬坡阶段,尚未形成规模效益★,对公司利润有较大影响;四是氯碱行业仍较为低迷,产品价格仍处于低位★★,对公司的利润有一定影响。

1月21日晚间★★★,天原股份公告称,下属公司宜宾天原海丰和泰有限公司(以下简称“海丰和泰”)拟投资建设年产60万吨硫磺制酸项目,项目计划总投资4★★.50亿元★★★。

为了维持磷矿原有开采规模,保障磷矿开采正常延续和黄磷生产的稳定,抓住未来磷化工产业较好的经济预期机遇,为磷酸铁锂正极材料一体化项目提供资源保障★★,2022年1月,天原股份拟以无穷矿业为主体投资建设90万吨/年丁家磷矿(二期)采矿工程项目★★,项目总投资1★.79亿元。

根据定期报告★★★,以黄磷为主业的马边矿业在2022年是第二赚钱子公司,净利润为2.25亿元,占天原股份归母净利润的40.84%;马边长和电力有限责任公司(以下简称“长和电力★★”)是公司水电-磷矿-黄磷一体化公司,则成为2023年盈利最多的子公司★★,净利润达7718.70万元★★★,而彼时天原股份的归母净利润为3996★★★.47万元★★。

杭州利来老牌国际最老牌的网站,利来老牌国际官网app,利来国国际APP刀具有限公司, 版权所有 Copyright@2023 All Rights Reserved.浙ICP备18028702号-4