扫码购物

请用微信扫一扫购物

请用微信扫一扫购物

热线电话

热线电话

152 9152 5458

手机扫码访问

请用微信扫一扫购物热线电话

手机扫码访问

请用微信扫一扫购物热线电话

请用微信扫一扫购物热线电话

手机扫码访问

日期:2025-02-22 04:32:34浏览量:

根据填报说明,企业享受税收优惠,也需要根据《企业所得税申报事项目录》中的事项名称填报(与A107010表及A107040表删除后相关税收优惠的申报方式相同),具体如下★:

另外,针对第1行★“本年可享受研发费用加计扣除项目数量”,新增★★“包含已经形成无形资产、在本年摊销且享受研发费用加计扣除优惠政策的项目数量★★★”★★★,即本年度项目数量,同时还包括已经形成无形资产且正在享受摊销加计扣除研发项目的数量。

新增表述★★★:对于资本化的研发支出,在无形资产形成年度,第2行至第39行应包含当年度及以前年度为该项无形资产的所有研发支出★★★;尚未形成无形资产的年度和形成无形资产之后的年度,第2行至第39行不包含该项无形资产的研发支出。

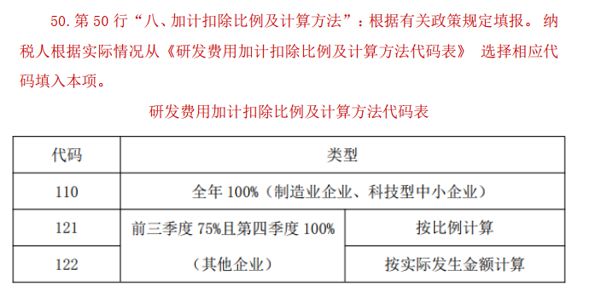

由于《财政部 税务总局 科技部关于加大支持科技创新税前扣除力度的公告》(2022年第28号)已经废止★,且研发费用加计扣除比例统一调整为100%(集成电路和工业母机企业除外),后续填报时无需分别计算前三季度、第四季度研发费用金额★,因此★,删除了“加计扣除比例及计算方法”涉及的有关行次,对比如下:

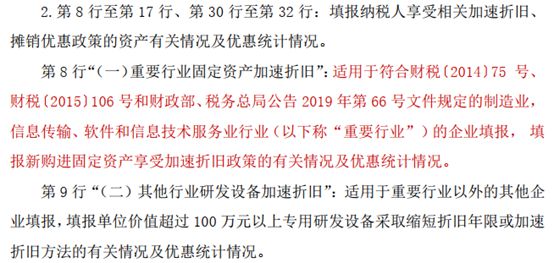

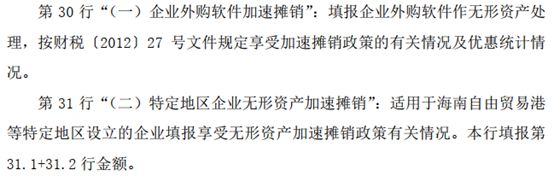

针对A105080表,与2022年版相比,2024版报表在列次方面没有发生变化★★,在行次方面发生较大变化★★★,主要体现在税收优惠(加速折旧摊销★、一次性扣除,下同)相关行次的变化★★★,对比如下:

上述填报说明比较简单,根据现行规定★,目前加计扣除比例有两类:一般企业为100%,集成电路企业和工业母机企业为120%(截至2027年底)★★★。

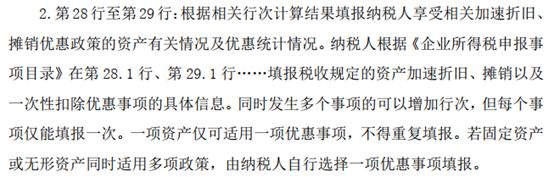

由于税收优惠申报方式发生重大变化★★,导致其相应的填报说明也产生重大变化。原填报说明针对具体优惠项目逐项进行说明★★,篇幅较大,具体如下图(部分):

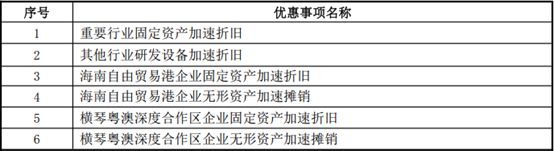

而新报表将各项税收优惠进行了整合(第28行至第29行),填写更加方便快捷,如下图:

本次修订,《资产折旧★★、摊销及纳税调整明细表》(以下简称A105080表),不管从报表格式,还是填报说明★★,变化特别大(主要针对税收优惠方面),需要引起大家的重点关注★。

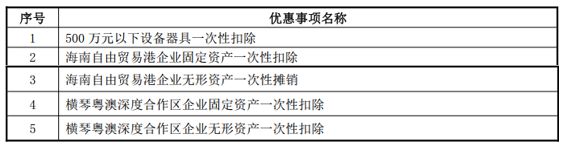

通过上述对比可以看出,新申报表将相关优惠事项从各项目下剥离出来★★★,整合到第28行至第29行★★★,单独进行申报。

上篇文章和大家分享了关于申报表主表的变化情况★★,本文和大家分享关于《资产折旧、摊销及纳税调整明细表》及《研发费用加计扣除优惠明细表》的变化情况★★★,具体内容如下★。

上述说明,根据笔者的理解★★★,如果针对某项研发活动,在会计处理时(实际应为所得税处理,一般无税会差异),计入“研发支出―资本化支出★”科目的相关研发支出★★★,在未形成无形资产之前★★,不需要申报;在形成无形资产的年度★,分行次汇总申报研发费用★,同时填报至第42行“本年资本化金额★★★”。

如前文所述,因2022年第28号公告废止★,报表格式发生变化,相应的填报说明也随着变化,对比如下:

杭州利来老牌国际最老牌的网站,利来老牌国际官网app,利来国国际APP刀具有限公司, 版权所有 Copyright@2023 All Rights Reserved.浙ICP备18028702号-4