扫码购物

请用微信扫一扫购物

请用微信扫一扫购物

热线电话

热线电话

152 9152 5458

手机扫码访问

请用微信扫一扫购物热线电话

手机扫码访问

请用微信扫一扫购物热线电话

请用微信扫一扫购物热线电话

手机扫码访问

日期:2025-02-19 02:47:13浏览量:

后者签订的是劳务合同,属于民事合同★。以某一项劳务以及劳务成果达成协议★★★。例如,一场演讲、翻译一篇稿件。

(四)劳动者同时与其他用人单位建立劳动关系,对完成本单位的工作任务造成严重影响★★,或者经用人单位提出,拒不改正的;

两处支付单位各自实施累计预扣法,按月预扣预缴个人所得税★★,不需要考虑其他任职单位,其中预扣预缴个人所得税税额时都可以减除累计减除费用(按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算)。

例如★★:某居民纳税人在甲和乙单位同时取得工资薪金综合所得,该居民纳税人符合税法规定的专项附加扣除项目为:一个子女的子女教育★★★、赡养老人★★★、首套贷款利息★★、继续学历教育专项附加扣除★★★,则:可以选择以下扣除方法:

(一)两处以上取得综合所得,且综合所得年收入额减除专项扣除后的余额超过6万元★;……纳税人有两处以上任职★★★、受雇单位的,选择向其中一处任职★★★、受雇单位所在地主管税务机关办理纳税申报;纳税人没有任职、受雇单位的,向户籍所在地或经常居住地主管税务机关办理纳税申报。

4、居民纳税人两处取得工资薪金综合所得的个人所得税汇算清缴:条件★、时间、地点和提交资料要求

扣缴义务人,是指向个人支付所得的单位或者个人。扣缴义务人应当依法办理全员全额扣缴申报★★★。

本期应预扣预缴税额=(累计预扣预缴应纳税所得额×预扣率-速算扣除数)-累计减免税额-累计已预扣预缴税额

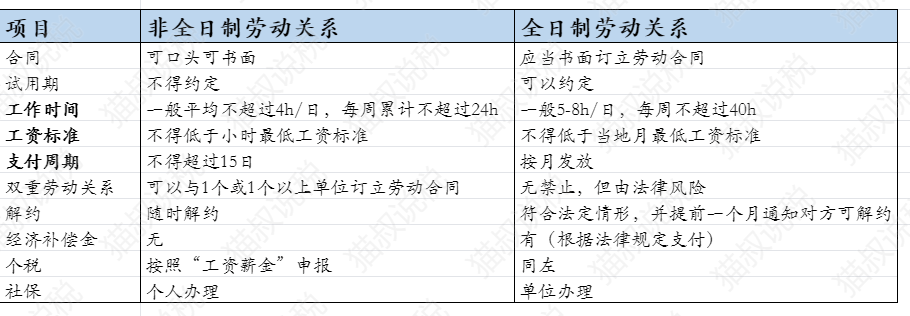

简单来讲:前者是签订的是劳动合同,劳动者与用人单位建立雇佣关系。劳动者的出勤时间、岗位职责受用人单位约束。时间上通常也是长期★”为主,例如,半年或一年以上。

余额为负值时,暂不退税★★。纳税年度终了后余额仍为负值时,由纳税人通过办理综合所得年度汇算清缴★,税款多退少补。

二是纳税人办理综合所得汇算清缴★,应当准备与收入、专项扣除、专项附加扣除、依法确定的其他扣除★、捐赠、享受税收优惠等相关的资料★★,并按规定留存备查或报送。

税政君总结★★:从上面的法律条文可以看出,员工同时与两个单位分别签订劳动合同不是法定的禁止事项,一个人能否同时与两个公司同时签订劳动合同的的决定权在于用工单位。如果用工单位均知情并同意★★,一个人是可以同时签订两个劳动合同的。

两者的主要区别在于,工资、薪金所得存在雇佣与被雇佣关系,劳务报酬所得则不存在这种关系。(政策依据:(国税发〔1994〕89号)第十九条)

选择三:一个子女的子女教育、赡养老人专项附加扣除在乙单位扣★★★, 首套贷款利息★、继续学历教育专项附加扣除在甲单位扣。

大家普遍认为,临时工指在企业或者公司做上一段时间就会离开,不属于正式员工的这类用工模式,你要是问“一段时间★★”是多久?5天?10天,还是30天?3个月★?这个没人能说的准确★。

自然人取得多处工资,拒不汇算是违法行为,会带来严重的法律后果。因此,我们应该遵守税收法规,及时进行个人所得税的申报和缴纳,避免因违反法律规定而受到不必要的处罚★★★。那个人从多处取得工资薪金所得违法吗★★?如何申报个税呢?

税务法规里明确提到了存在纳税人同时有两处以上任职受雇的情况,所以说一个人同时取得多处任职单位的工资薪金收入也是没有问题的★,但需要注意的是要在第二年汇算时选择任一单位做汇算清缴★★。

如果用工单位向没有雇佣关系的个人支付报酬,实际就是购买个人独立提供的技术或劳务,向其支付的是该个人独立从事各种技术、提供各项劳务的劳务报酬。支付单位应按支付劳务报酬预扣预缴个人所得税★★★。

《中华人民共和国个人所得税法》 (中华人民共和国主席令第9号)第九条个人所得税以所得人为纳税人,以支付所得的单位或者个人为扣缴义务人。基于此规定★★★,居民个人在中国境内两处取得工资薪金综合所得的个人所得税扣缴义务人是支付工资薪金综合所得的单位。

累计预扣预缴应纳税所得额=累计收入-累计免税收入-累计减除费用-累计专项扣除-累计专项附加扣除-累计依法确定的其他扣除

1)同一项附加扣除项目★,在一个纳税年度内只能选择从一处取得的所得中减除;

根据税法规定《国家税务总局关于个人所得税自行纳税申报有关问题的公告 》(国家税务总局公告2018年第62号)需要办理汇算清缴的纳税人,应当在取得所得的次年3月1日至6月30日内★★,向任职、受雇单位所在地主管税务机关办理纳税申报,并报送《个人所得税年度自行纳税申报表》。纳税人有两处以上任职、受雇单位的,选择向其中一处任职、受雇单位所在地主管税务机关办理纳税申报。

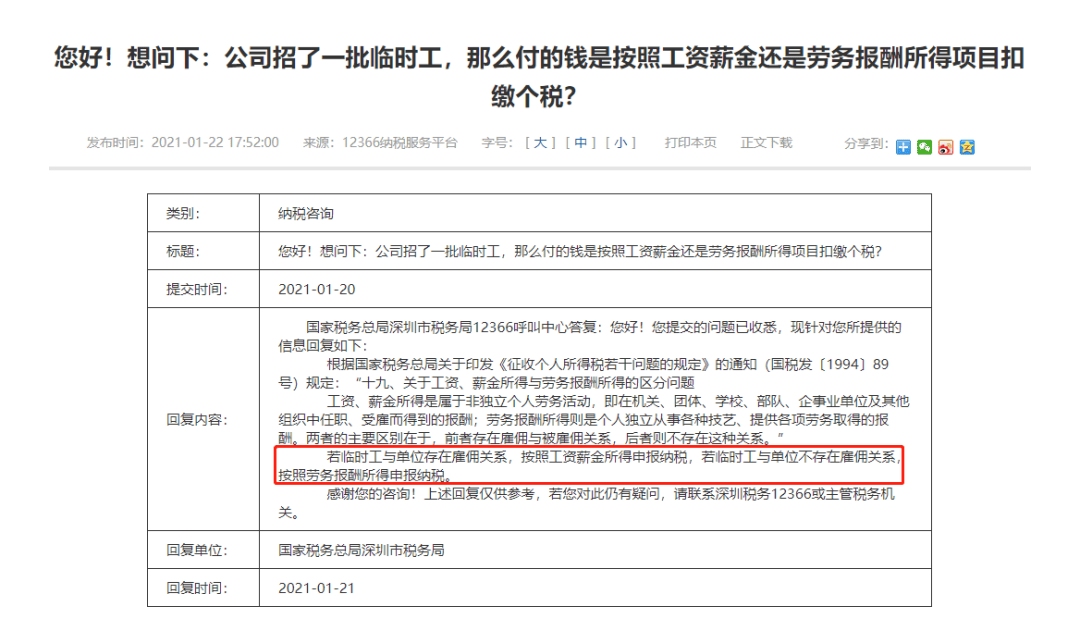

其实对于临时工,是按工资还是劳务报酬扣缴个税,国家税务总局有明确的答复。如下:

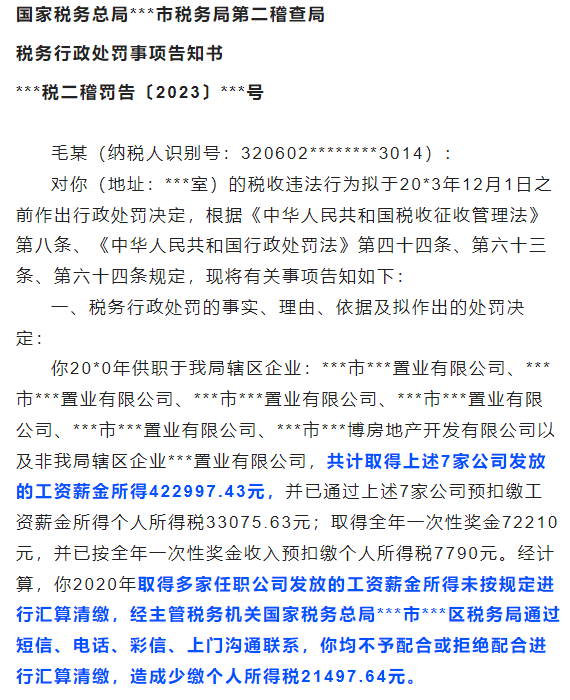

突发★★★,多处取得工资被税务稽查了★★!难道个人不能从多处同时取得工资薪金所得★★?一个人从一处取得工资薪金所得,另外一处就必须是劳务报酬?那临时工的工资到底该如何申报呢★?

第二,基于此规定,居民纳税人从两处以上取得工资、薪金综合所得时,在按月预扣缴个人所得税时,对于7项专项专项附加扣除项目,不是说所有的7项专项附加扣除项目只能在一处扣,只是说同一专项附加扣除项目不能同时在两处扣★★。

从以上案例,我们可以明显感觉到目前税务机关对自然人的征管力度加强了★★★,针对虚假填报年度所得、未进行年度汇算、虚假填报专项附加扣除项目等行为,税务机关已经开始进行稽查,并公布了一批案例。

两处以上取的工资收入★★,不可以由一方单位代理合并申报纳税,必须由个人自行合并申报纳税。

根据《劳动合同法》第68条的规定,所谓的非全日制用工是指以小时计酬为主,劳动者在同一用人单位一般平均每日工作时间不超过四小时,每周工作时间累计不超过二十四小时的用工形式★。

《中华人民共和国个人所得税法实施条例》 (中华人民共和国国务院令第707号)第二十八条居民个人取得工资、薪金所得时,可以向扣缴义务人提供专项附加扣除有关信息★★,由扣缴义务人扣缴税款时减除专项附加扣除★★★。纳税人同时从两处以上取得工资★★★、薪金所得,并由扣缴义务人减除专项附加扣除的★,对同一专项附加扣除项目,在一个纳税年度内只能选择从一处取得的所得中减除。

累计预扣法,是指扣缴义务人在一个纳税年度内预扣预缴税款时,以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入★★、累计减除费用★★、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,适用个人所得税预扣率表一(详见如下附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

居民纳税人两处取得工资薪金综合所得需要办理汇算清缴的,应当在取得所得的次年三月一日至六月三十日内★★★,办理个人所得税汇算清缴。

选择二:一个子女的子女教育、赡养老人专项附加扣除在甲单位扣, 首套贷款利息、继续学历教育专项附加扣除在乙单位扣;

所以★★,两处及以上取得收入是以哪个项目申报个人所得税,可以依据以上表述来判断★★★。

其中:累计减除费用,按照5000元/月乘以纳税人当年截至本月在本单位的任职受雇月份数计算。

二是两处取得工资薪金综合所得年收入额减除专项扣除(注意:专项扣除是指居民个人承担的“三险一金”)的余额超过6万元。

选择一:一个子女的子女教育、赡养老人★★★、首套贷款利息★★★、继续学历教育专项附加扣除项目都在甲单位或乙单位扣除;

第一,纳税人同时从两处以上取得工资★、薪金所得,并由扣缴义务人减除专项附加扣除的:

工资、薪金所得是属于非独立个人劳务活动,即在机关★★★、团体★、学校、部队、企事业单位及其他组织中任职★、受雇而得到的报酬★;

这里要注意★★,如果企业想通过非全日制用工形式和劳动者签订劳动合同,注意以下几点区别:

税局回复:工资、薪金所得是属于非独立个人劳务活动,即在机关★、团体、学习、部队、企事业单位及其他组织中任职★★★、受雇而得到的报酬;劳务报酬所得则是个人独立从事各种技艺、提供各项劳务取得的报酬★★,两者的主要区别在于雇佣与被雇佣关系,后者则不存在这种关系★★。若临时工与单位存在雇佣关系★★★,按照工资薪金所得申报纳税★。若临时工与单位不存在雇佣关系★,按照劳务报酬所得申报纳税。

很多自然人都被立案稽查★★★,这些行为被定性为偷税★,不仅需要追缴税款★★,还会产生滞纳金和罚款★★★。

纳税人有两处以上任职、受雇单位的,选择向其中一处任职、受雇单位所在地主管税务机关个人所得税的年度汇算清缴的纳税申报。

在签订劳动合同形成雇佣关系中,还有一个叫★“非全日制用工”,此种用工形式下,可以完美解决一个问题:用工时间短★★★,员工不稳定,但是形成了事实劳动关系,又不想缴纳社保及开具发票的情况★★★!

扣缴义务人向居民个人支付工资★★★、薪金所得时★★★,应当按照累计预扣法计算预扣税款★★,并按月办理扣缴申报★★★。

《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号)第一条规定,取得综合所得且符合下列情形之一的纳税人★★★,应当依法办理汇算清缴:

非全日制用工作为一种灵活用工的模式,可以由个人以灵活就业方式参加养老、医疗保险,用工单位购买上工伤保险就行。如果地方不允许单独买工伤保险,企业也需要为其购买商业意外保险等来作为补充★★★。

第四,两处取得工资薪金综合所得需要进行个人所得税汇算清缴时,需要提交的纳税资料。

杭州利来老牌国际最老牌的网站,利来老牌国际官网app,利来国国际APP刀具有限公司, 版权所有 Copyright@2023 All Rights Reserved.浙ICP备18028702号-4